個人で不動産を賃貸し不動産所得を得ている方には

税金が課せられます。

今回は、その税金についてご説明していきます。

1、不動産所得に対する所得税及ぶ住民税

具体的には、賃料・権利金・礼金・返還不要の保証金

・更新料・名義書替料等です。

不動産所得の計算例は以下のとおりです

総収入額―必要経費=不動産所得の金額

必要経費とは固定資産税・保険料・建物等の減価償却費

ローンの利子・修繕費などです。

また、個人の不動産所得に係る損益通算の特例と

いうものもあり、不動産所得が赤字となった場合

給与所得等と損益通算ができます。

2、事業税

事業税は都道府県に事務所等を設けて事業を

行う法人又は個人について課税されるものです。

事業税の課税対象は、不動産関係では、第一種事業に

不動産貸付業・駐車場業、不動産売買業などが業種とされます。

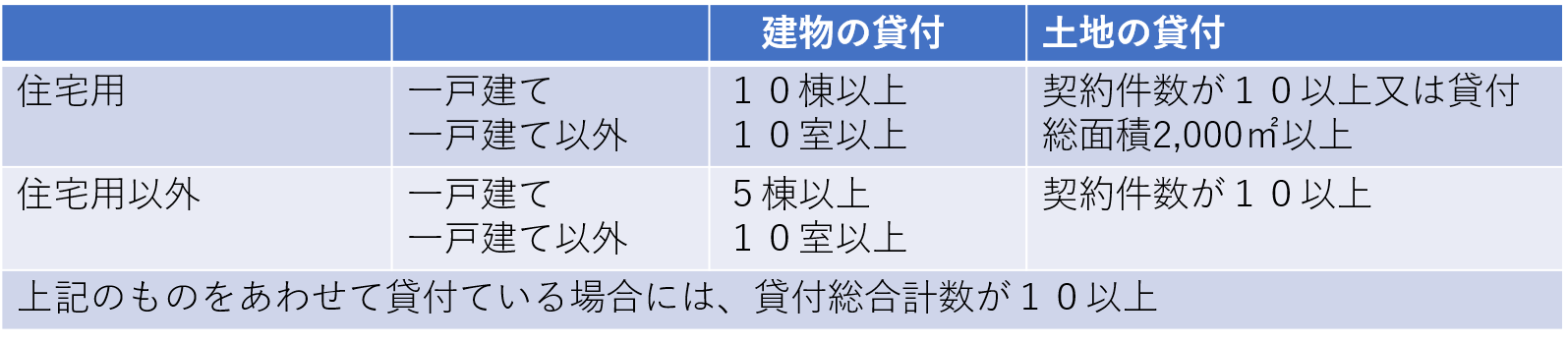

※課税対象となる基準があり次のような場合の貸付が課税の対象となります。

【不動産貸付業】

【駐車場業】

1、建築物である駐車場または機械設備設けた駐車場の場合

2、1以外で、駐車可能台数が10台以上である場合

個人の事業税の計算例は

(総収入額―必要経費―事業主控除額290万円)×税率=税額

不動産を貸しているときの税金には、上記のような税金が

かかってきます。

不動産にかかわる税金のことでもお気軽にお問合せください。

引き続き、滋賀県・奈良県・和歌山県・京都府・三重県・

大阪府・兵庫県と関西一円の買取物件を募集しております。

![]()