関西空家買取ナビの濱崎です。

相続税の算出にまず必要となるのが対象となる財産の資産価値です。

現金であったり、有価証券であれば、簡単にその資産価値を算出することができます。ところが、不動産の場合はそうはいかないとお思いだと思います。そんなことはありません。少しの知識を身につけるだけで、だれでも簡単に算出できるのです。ここで算出される金額は、あくまで、相続税の対象となるものであって、実際に売却するときの金額ではないことだけ、お伝えして、ご説明にうつりたいと思います。

①土地

まずは、パソコンもしくはスマホで、『路線価』と入力して検索して下さい。

次に検索で、でてきた中から、『路線価ー国税庁』というところをクリックします。そうすると、日本地図と地名がでてきますので、調べたい住所を都道府県→市→区もしくは町の順番に入力してゆき最後はその土地を特定します。

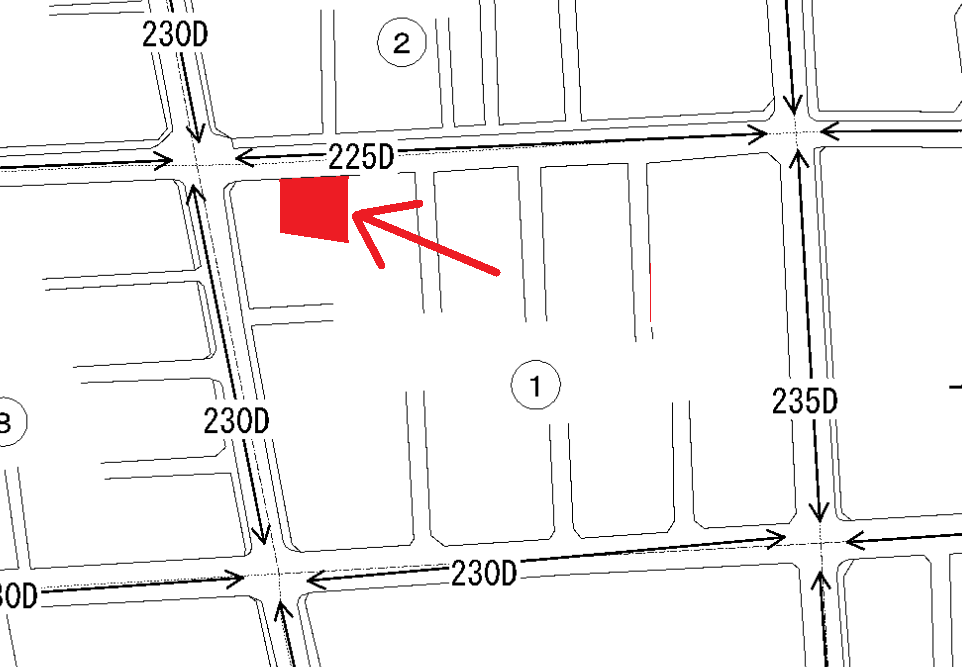

上記が実際の路線価図の一部を拡大したものです。

上記の土地であると確定した場合、その土地の価値は、その土地が面している道路に記載されている225Dとなります。Dをはずして、225千円と見ます、225,000円となります。これはその土地の1㎡あたりの金額をしめしています。225,000円に土地の平米をかけたものが、その土地の資産価値です(アルファベットにも意味があるのですが、その説明について は今回はかつあいさせていただきます)。

(路線価の記載の無い道路もあります。その場合は、下記でご説明しております『固定資産税課税評価額』に評価倍率表に記されたその地域ごとの一定の倍率を乗じて算出します。)

②家屋

まず、その土地の該当する、市役所もしくは区役所に行きます。

各証明書を発行している、窓口に行き、『固定資産税評価証明書』がほしい旨を伝えて、申請書をもらい、発行してもらいます。

その証明書に土地と家屋、別々に固定資産税が記載されているのですが、『固定資産税課税評価額』というのも記載されており、その金額が家屋の資産価値となります。

★これを足したものが相続税の対象になる資産価値です。

弊社では大阪・京都・滋賀・奈良・和歌山の相続物件、空家、空地を積極的に買取しております。

相談だけでもけっこうです。どうぞ、お気軽にお問合せ下さい。但し、買取価格には自信あります。